华宇娱乐招商主管_房贷要不要转LPR?房贷新旧利

- 编辑:主管 -华宇娱乐招商主管_房贷要不要转LPR?房贷新旧利

截止到本月月尾,一件关乎所有购房者利益的事情就要落地了,那就是LPR利率转换问题,那房贷要不要转LPR?在此之前我们先来解释一下什么是LPR。

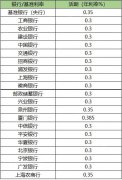

LPR是市场报价利率,是由几个海内的十几家商业银行给出统一利率报价,然后选一个平均值作为房贷的基准利率,以前的房贷基准利率是锚定的人行基准利率,现在执行市场化操作。以前的人行基准利率是4.9%,当前的LPR基准率是4.8%,LPR利率是每年1月1号最先重新报价。

那么对于还房贷的小伙伴们来说,到底要不要转呢,我们先来看一下,新旧利率是若何转换的。

若是说买房的时刻基准利率4.9%,上浮20%,也就是执行利率是5.88%,若是转成LPR利率的话,那么基准利率就变成了4.8%,与之前的5.88%的利率价差为1.08%,这个1.08%是牢固稳定的,若是以后LPR降到了3%,那么你的房贷利率就变成了4.08%,若是LPR涨到了5%,那么房贷利率就变成了6.08%。

相反的话,若是买房的时刻率下浮20%,那时刻基准利率是4.9%,实际上执行利率是3.92%,与当前4.8%基准利率价差为0.88%,这个0.88%也是牢固稳定的,以后随着LPR的更改减去0.88%就是自己的房贷执行利率。

那么要不要转换呢,这里给人人几点建议。

由于LPR的基准利率和经济发展有很大的关系,经济环境好的时刻,用钱的成本就高,那么LPR的基准利率就会提高,若是经济环境欠好,那么央行就最先放水,用钱的成本就很低,那么LPR的基准利率就会降低。

在现在的经济环境下,十年以内LPR下行是大概率事宜,若是自己的房贷时间在十年以内可以思量转换,若是刚批下来贷款就不要转换,由于未来30年的LPR利率举行大涨的可能性很大。

若是买房的时刻执行的是利率下浮,就保持不动就可以了,由于再也不可能有比这更低的利率了。

相关推荐

LPR浮动利率和牢固利率选哪个?LPR浮动利率怎么盘算?

中国银行客服电话是多少?客服电话怎么转接人工服务?

招商银行信用卡的电话是多少?若何转至人工服务?